Monetarno sproščanje na nizki ravni

V premierni ediciji oddaje Ponudba in prevpraševanje - oddaje o ekomonskih dogajanjih na valovih Radia Študent - se posvečamo monetarni politiki. Verjetno ste v zadnjih letih v medijih večkrat zasledili novice, da trgi nestrpno pričakujejo naslednjo izjavo tega ali onega centralnega bankirja in ugibajo ali bo napovedal povišanje obrestne mere. Ali pa začrtal prihodnost programa kvantitativnega sproščanja. V današnji oddaji bomo skušali razjasniti katere obrestne mere centralna banka določa, kaj je kvantitativno sproščanje, kako naj bi ti ukrepi delovali in kakšen je bil njihov uspeh v evroobmočju. Govorili smo z Edwardom Smythe-om iz organizacije Positive money in Johnom Grahlom iz britanske Middlesex University.

Rast bančnih posojil nefinančnemu sektorju v evroobmočju v primerjavi z deležem slabih posojil

Rast je komajda pozitivna, če odštejemo sektor "nepremičninskih podjetij, profesionalne, znanstevne, raziskovalne in tehnične dejavnosti, administracije in podpornih služb", za katerega lahko sklepamo, da v večini zajema nepremičninski sektor, se količina izdanih bančnih posojil nefinančnemu sektorju še vedno krči. Opazna je povezava med rastjo bančnih posojil in deležem slabih posojil. Relativno visok delež slabih posojil v letih po začetku dolžniške krize je podjetjem preprečeval zadolževanje, bankam pa izdajanje posojil ter s tem onemogočal učinkovitost monetarne politike.

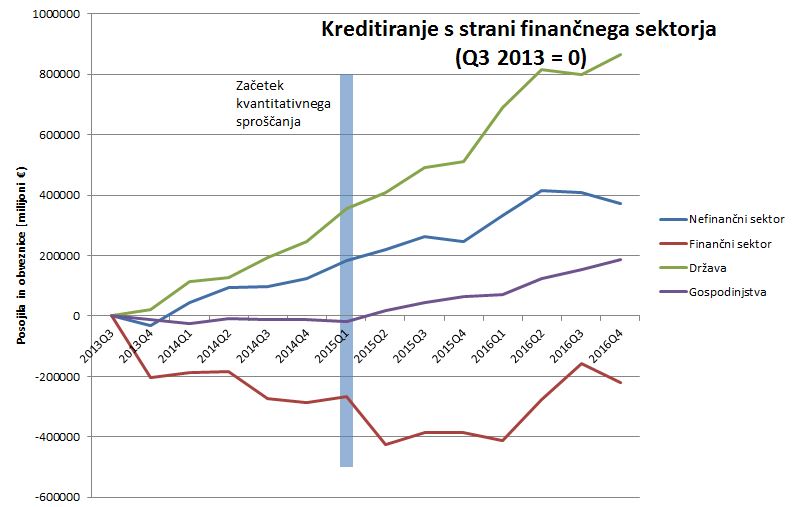

Kreditiranje gospodarstva s strani finančnega sektorja

Graf prikazuje kumulirano novo kreditiranje finančnega sektorja, nefinančnega sektorja, gospodinjstev in države s strani celotnega finančnega sektorja (in ne zgolj bank) v obliki posojil in obveznic. Kreditiranje nefinančnega sketorja je kumulativno pozitivno, a beleži vzponein padce. Vpliv kvantitativnega sproščanja ni jasno viden.

Donos na državne obveznice

Donos na državne obveznice je z nižanjem obrestnih mer in uvedbo kvantitativnega sproščanja močno padel. Ostajajo pa razlike med posameznimi državami, česar politika ECB ne naslavlja. ECB kupuje obveznice držav v skladu z velikostjo posamezne države v evropskem gospodarstvu. Največ je nakupov nemških državnih obveznic.

Vrednotenje lastniških deležev

Graf prikazuje kumulirano prevrednotenje lastniških deležev v finančnih in nefinančnih podjetij. Po uvedbi kvantitativnega sproščanja je vrednost deležev močno narasla, kar zbuja pomisleke o umetnem napihovanju balona. Večinoma gre za deleže, ki niso v obliki javno trgovanih delnic, zato borzni indeksi takšnega porasta ne zaznavajo.

Linki:

Kako deluje kvantitativno sproščanje:

- razlaga britanske centralne banke

- razlaga britanske organizacije New economics foundation

Podcast EconTalk z ameriškim ekonomistom Robertom Hallom, med drugim o monetarni politiki

Kako deluje bančni sistem in zakaj je monetarna politika omejena

Zakaj je kvantitativno sproščanje v ZDA delovalo bolje: zaradi fiskalne politike

Predlog organizacije Positive money za neposredno ustvarjanje novega denarja v realnem gospodarstvu

Dodaj komentar

Komentiraj