Kako smo reševali Grčijo

Ne dolgo nazaj smo lahko prebirali vznesene članke o tem, kako je Grčiji uspelo prebroditi najtežji del krize. Poleg pohval odrekanju in prizadevanju Grkov, je bila v novicah izpostavljena predvsem ogromna pomoč, ki jo je Evropska Unija (članice evrske skupine) nudila tej državi. Pristop večine medijev (tudi naših) je bil predvsem v prikazu velikega žrtvovanja in pomoči s strani EU Grkom, ki so dolga leta živeli preko svojih zmožnosti. Torej pomoči "lenim" Grkom, kot je na osnovi medijskih sporočil zaključil povprečni bralec.

Seveda je zgodba z Grčijo in njenim dolgom precej bolj kompleksna, recimo kar drugačna. Pri tem bi na začetku vseeno poudaril, da zapis ne opravičuje in zagovarja politike, ki jo je izvajala Grčija vse do nastopa krize, kljub temu pa je potrebno dogajanje pogledati celoviteje, z več zornih kotov. Izpostavil bi predvsem tri stvari.

Znano je dejstvo, da je pri nastajanju in skrivanju grškega dolga v veliki meri asistiral (in mastno služil) svetovni finančni kapital. Zadolževanje pred letom 2008 je seveda omogočilo Grkom (posebej njihovi eliti) ugodnejše življenje in lepe zaslužke - a lepo so služili tudi vsi tisti, ki so v Grčijo prodajali svoje blago na kredit. In ti učinki niso bili zanemarljivi tudi za države dobaviteljice, zopet v veliki meri iz razvitejših držav Evrope. Predvsem pa so banke in države upnice na svoja posojila pridno zaračunavali obresti in ob nastopu krize so natečene obresti samo za zadnjih deset let predstavljale več kot tretjino celotnega dolga. Glavnica dolga se v obdobju 2001 - 2009 praktično skoraj ni povečala in večino porasta so predstavljale obresti, torej zaslužki upnikov. Ko so ob reševanju upniki del terjatev tudi odpisali, je bil ta odpis precej nižji kot pa obresti zadnjih let. Dejansko so upniki dali samo "popust" na svoje nekdanje zaslužke in nekih izgub na glavnici posojila niso imeli (obravnavamo seveda dolg Grčije kot celoto, ne posameznega upnika, kjer so nekateri tudi precej izgubili - drugi pa zaslužili). "Pomoč Grčiji" torej lahko pogledamo tudi iz tega vidika.

Predvsem pa se je z reševanjem in pomočjo Grčiji v bistvu reševalo in pomagalo nemškim in francoskim bankam. Le-te so dolga leta brez ustreznega nadzora in z lepimi zaslužki financirale Grčijo. Ko pa se je pokazala dejanska višina posojil ter nevarnost, da Grčija ne bo sposobna vrniti teh dolgov, smo kot upniki vstopili članice evrske skupine, odobrili nova posojila ("pomoč") s katerimi je Grčija potem predvsem poplačala prvotne upnice. Dejansko se je Grčiji samo zamenjal upnik (sicer bolj razumevajoč), omenjene banke pa so bile poplačane - v nasprotnem primeru bi morale oblikovati na posojila kar precejšne slabitve. Lahko torej zaključimo, da smo z vstopom v reševalni mehanizem za sanacijo grškega dolga, tudi mi reševali predvsem banke iz Nemčije in Francije ter sanirali tudi njihov bančni sistem (sicer malenkostno za njihove številke, a veliko za naše - prispevek je bil višji kot vložek v sanacijo NLB, ki ga bomo na koncu izgleda dobili celo v celoti povrnjenega).

Drugo je vprašanje sposobnosti Grčije, da svoj dolg vrne. Po uradnem scenariju naj bi Grčija do leta 2060 z varčevanjem in vzdržno proračunsko politiko vrnila najete kredite. Obstajajo utemeljene ocene, da takšen scenarij preprosto ni realen, niti izvedljiv. Poglobljene raziskave namreč kažejo, da v zadnjih desetletjih nobena država ni bila sposobna ustvarjati tako visok primarni presežek proračuna in toliko časa, da bi lahko vrnila nakopičen dolg. Posebno glede na stanje grškega gospodarstva, do kakršnega je državo pripeljala kriza in neustrezno reševanje preko predvsem zategovanja pasu. Vseeno pa bi lahko pogledali situacijo tudi drugače.

Odpis dolgov zaradi različnih razlogov za države upnice ni bil sprejemljiv, nimajo pa večjih težav, če ta dolg vodijo v svojih knjigah kot terjatev, ki bo enkrat (čez petdeset, sto let) plačana po nekih minimalnih obrestih. Najbrž bi bil sprejemljiv tudi deset ali dvajset letni moratorij na obresti ali neko začetno obdobje celo brez obresti. To bi bila dejansko pomoč, ki države upnice ne bi veliko prizadelo. Na drugi strani pa predpostavimo, da bi v naslednjih dvajsetih letih Grčija dosegala na primer 3,5-odstotno nominalno letno rast BDP. Ob realno pričakovani vsaj 1,5-odstotni inflaciji, je to le skromnih in najbrž dosegljivih 2 % realne rasti BDP na leto.

In rezultat ob teh, dokaj realnih predpostavkah? Že leta 2040 bi bil njihov BDP nominalno, v evrih, še enkrat višji kot je danes - in nominalno enak dolg bi predstavljal "le" še 90 % BDP namesto dosedanjih, nesprejemljivih 180 %. Prišli bo torej do obsega dolga, ki je ob zaupanju v državo za upnike čisto sprejemljiv. V takšnih razmerjih države dolgove sicer ob zapadlosti vračajo, a praviloma z najemom novih (z izdajo novih obveznic). Upniki denarja pravzaprav niti ne želijo nazaj (tako ga imajo preveč), želijo le redno plačevanje obresti. In po takšnem "vzorcu" poteka financiranje in zadolževanje večine držav, tudi ob višjih odstotkih dolga (npr. 131 % v primeru Italije) - samo da upniki ne izgubijo zaupanja.

Grčija bi ob takšnem scenariju brez nekega odpisa dolga, samo z zadržanjem plačevanja (obračunavanja) obresti in zmerno gospodarsko rastjo čez dvajset, trideset let prišla v finančno sprejemljive okvire zadolžitve. Ne v pozicijo, da bo dolg lahko vrnila (tako kot ga večina držav ne more), temveč da bo dolg sprejemljiv za upnike in ga bodo pripravljeni redno financirati in obnavljati.

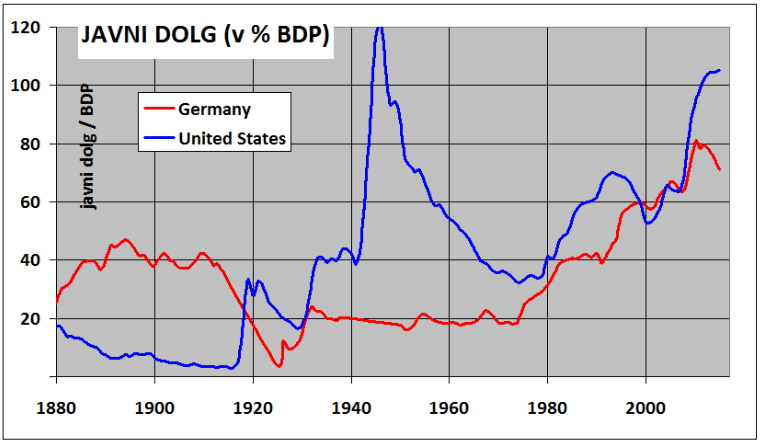

V tem kontekstu je zanimivo pogledati, kaj se je denimo dogajalo z javnim dolgom Nemčije in ZDA zadnjih 140 let. Na spodnji sliki je prikaz višine javnega dolga v odstotku glede na BDP. Nemčija je npr. vse od leta 1950 svoj dolg samo povečevala, šele zadnjih pet let je prvič prišlo do manjšega znižanja. Seveda je vsa leta pravočasno poravnala vsako marko ali evro dolga, a do leta 2012 vedno z novim kreditom. Šele od takrat jim je prvič uspelo znižati nominalno vrednost dolga za 100 milijard oz. 5 %, ostali upad glede na BDP kot ga kaže slika, pa je rezultat gospodarske rasti.

Vir: IMF

Precej drugačno pa je gibanje dolga v ZDA. Najbrž ne preseneča visoko zadolževanje v času obeh svetovnih vojn, a tudi restriktivna finančna politika v letih zatem, ko so dolg "spravili" v okvire in odprli možnost za nove rasti. Vsekakor pa daje misliti gibanje v Nemčiji. Kljub njihovi vlogi tako v prvi in še bolj v drugi svetovni vojni, so povojno obdobje nastopili celo z nižjim dolgom (v % BDP) kot pred tem. Analiza takšnih gibanj seveda presega namen tega teksta, vseeno pa kaže, da so imeli takratni politiki precej več dolgoročne vizije in poguma kot to velja za današnje. Tudi v primeru Grčije.

Pa še tretji pomislek v zvezi z dolgom Grčije. Po objavljenih podatkih je skupna izpostavljenost Slovenije do Grčije relativno kar nekaj večja kot je naša vloga oz. delež v skupini evrskih držav. Zanimivo je, da se ob takšno dejstvo nihče posebej ne obregne, a mogoče gre za kar nekaj sto milijonov evrov odstopanja. Takšna ocena sicer ni popolnoma zanesljiva, ker gre za različne oblike izpostavljenosti, od neposrednega kredita, raznih poroštev ter sodelovanja v mehanizmu ESM, a sklepamo lahko, da je temu tako. Glede na to, da smo s tem našim vključevanjem in prispevkom reševali predvsem nemške in francoske banke, bi pričakovali kakšno bolj podrobno in točno informacijo ter pojasnila zakaj je naš delež relativno višji. Predvsem pa bi pričakoval, da bo ta naš vložek preverilo računsko sodišče ter prišlo do jasnega odgovora, ali gre res za sorazmerno prevelik prispevek (dopuščam, da temu ni tako) - če pa je, kaj je bil razlog in ali so možne kake spremembe. Ker gre za čisti dodatni dolg do tujine, bi bilo takšno preverjanje vsekakor nujno.

Dodaj komentar

Komentiraj