Orel proti zmaju

Ko je Evropska komisija prejšnji teden zavrnila združitev proizvajalcev vlakovnih kompozicij Siemens in Alstom, je stopila na žulj francoski in nemški politiki. Tako kot omenjeni podjetji njuni domači državi trdita, da je združitev nujna za ohranjanje konkurenčnosti na svetovnem trgu, predvsem v tekmi s kitajskim velikanom CRRC. Francoski gospodarski minister Bruno Le Maire je odločitev Komisije označil za ekonomsko napako in politično zmoto. Njegov nemški kolega Peter Altmaier je v odzivu napovedal spremembe v evropski konkurenčni zakonodaji, ki naj bi omogočila tekmovanje evropskih podjetij s kitajskimi in ameriškimi. V strahu pred tujimi tekmeci je predlagal ustanovitev sklada, s katerim bi nemška država lahko začasno nacionalizirala strateška podjetja, ki bi jim grozil neprijateljski tuj prevzem.

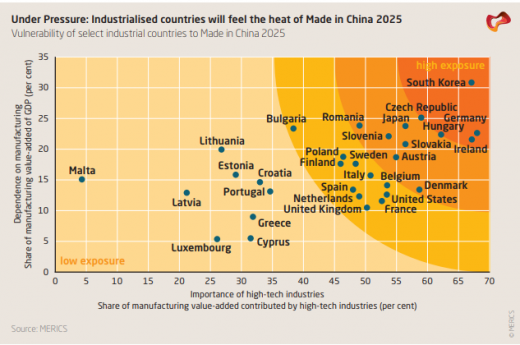

Siemens je eno izmed teh strateških podjetij, ki jih je omenjal Altmaier. Strateški sektor po njegovem mnenju vključuje še kovinsko in kemično industrijo, proizvodnjo strojev in robotike, obrambni in letalski sektor, proizvodnjo medicinske opreme ter avtomobilsko industrijo. Gre za visokotehnološke sektorje z visoko dodano vrednostjo, ki tvorijo temelj nemškega gospodarskega uspeha. Na njihov prevzem pa vedno bolj odkrito cilja Kitajska.

Kitajska ambicija, da ob pomoči in vodstvu države razvija vedno bolj napredno domačo industrijo, ni nič novega. V petdesetih je komunistična partija to skušala doseči po sovjetskem vzorcu, močno centralizirano in sunkovito, v akciji imenovani Veliki skok naprej. Rezultati so bili odločno mešani in ogromni finančni ter človeški resursi so bili uporabljeni za gospodarske slepe ulice. Od osemdesetih let naprej se Kitajska drži preudarnega in počasnega pristopa k razvoju gospodarstva, ki ga je slavno povzel takratni voditelj Deng Šjaoping z rekom “prečkati reko s tipanjem kamnov v strugi”.

Kitajska ambicija, da ob pomoči in vodstvu države razvija vedno bolj napredno domačo industrijo, ni nič novega. V petdesetih je komunistična partija to skušala doseči po sovjetskem vzorcu, močno centralizirano in sunkovito, v akciji imenovani Veliki skok naprej. Rezultati so bili odločno mešani in ogromni finančni ter človeški resursi so bili uporabljeni za gospodarske slepe ulice. Od osemdesetih let naprej se Kitajska drži preudarnega in počasnega pristopa k razvoju gospodarstva, ki ga je slavno povzel takratni voditelj Deng Šjaoping z rekom “prečkati reko s tipanjem kamnov v strugi”.

Natančna politika, s katero naj bi Kitajska dosegla omenjene cilje, je v dobršni meri zavita v meglo. Razlog je to, da bi se številni izmed ukrepov lahko znašli pod drobnogledom Svetovne trgovinske organizacije, katerih članica je Kitajska od leta 2001. Kitajski uradniki zato uporabljajo pretežno interno komunikacijo. Vidni ukrepi tako sestavljajo le del slike ukrepov Pekinga.

Četudi niso znane vse številke, orodja kitajske industrijske politike prihajajo v glavnem iz že preizkušenega arzenala. Prva izmed teh je neposredna državna pomoč. Nedavno sta bila ustanovljena dva investicijska sklada. Sklad za napredno proizvodnjo razpolaga z nekaj manj kot tremi milijardami evrov državnega denarja. Nacionalni sklad za integrirana vezja pa ima dostop kar do 19 milijard evrov. To državno pomoč dopolnjuje še pomoč lokalnih oblasti, predvsem z ustanovitvijo tehnoloških parkov, kjer podjetja prejmejo subvencije v obliki poceni zemlje, davčnih olajšav in nepovratnih sredstev. Lokalne oblasti, torej predvsem province in večja mesta, so ustanovile ali načrtujejo odprtje okoli 70 tehnoloških parkov, ki so usmerjeni v področje industrijske robotike, subvencije, ki jih plasirajo ti tehnološki parki, pa včasih presegajo sredstva, ki prihajajo neposredno iz Pekinga.

Neposredne državne subvencije dopolnjujejo ugodni krediti. Ti imajo v nekaterih primerih državne garancije, večina pa jih prihaja iz največjih štirih komercialnih bank, ki jih lastniško obvladuje država. Eden glavnih prejemnikov državne pomoči so podjetja, ki skušajo prevzeti tuja tehnološka podjetja. Najdrznejše do sedaj je bilo prej neznano podjetje Tsinghua Unigroup, ki je oddalo ponudbo za ameriškega izdelovalca čipov v višini 20 milijard evrov. Ta prevzem ni bil uspešen, saj ga je blokirala ameriška vlada, zato pa je bil uspešen prevzem nemškega proizvajalca robotov Kuka, o katerem bomo govorili v nadaljevanju.

Neposredne državne subvencije dopolnjujejo ugodni krediti. Ti imajo v nekaterih primerih državne garancije, večina pa jih prihaja iz največjih štirih komercialnih bank, ki jih lastniško obvladuje država. Eden glavnih prejemnikov državne pomoči so podjetja, ki skušajo prevzeti tuja tehnološka podjetja. Najdrznejše do sedaj je bilo prej neznano podjetje Tsinghua Unigroup, ki je oddalo ponudbo za ameriškega izdelovalca čipov v višini 20 milijard evrov. Ta prevzem ni bil uspešen, saj ga je blokirala ameriška vlada, zato pa je bil uspešen prevzem nemškega proizvajalca robotov Kuka, o katerem bomo govorili v nadaljevanju.

Država domačim proizvajalcem pomaga tudi z regulacijo, ki je bolj naklonjena domačim kot tujim proizvajalcem. Oblasti so na primer precej selektivne pri ukrepanju v sporih glede patentnih pravic in avtorskega prava. Ko je kupec država ali državno podjetje, včasih zahteva, da je blago izdelano na Kitajskem. Poleg tega Kitajska pri investicijah tujih podjetij v določenih sektorjih zahteva, da se to poveže z domačim partnerjem, ki ima v projektu polovični lastniški delež. Kitajski partner naj bi tako lažje razvil potrebno znanje za samostojno proizvodnjo. Tovrsten tehnološki prenos sicer postaja manj pomemben, ker so tuja podjetja postala previdna glede tega, kaj delijo s kitajskimi poslovnimi partnerji, pa tudi država je nakazala, da bo močno zmanjšala zahteve po domačih partnerjih pri tujih investicijah.

Te politike so se izkazale za zelo uspešne pri relativno intenzivnih panogah. Kitajsko vodstvo se sedaj boji, da bi država ostala ujeta v vlogi srednje razvite države, soočena s konkurenco razvijajočih se držav, cenejšo delovno silo na eni strani in državami z visoko avtomatizirano proizvodnjo, kot so Nemčija, Japonska in Združene države Amerike na drugi strani. Kitajske voditelje, ki se zavedajo neizogibnosti rivalstva z ZDA, prav tako skrbi odvisnost Kitajske od zahodnega uvoza nekaterih ključnih tehnologij, kot so letala, mikročipi in industrijski stroji. V očeh Pekinga je to nezaželeno tako v ekonomskem kot tudi zunanjepolitičnem pogledu.

Kitajska strategija Narejeno na Kitajskem 2025, ki sedaj usmerja kitajsko industrijsko politiko, izraža to razmišljanje. Glavni cilj strategije Narejeno na Kitajskem 2025 je, da bi kitajsko gospodarstvo prevzelo močno, če ne že vodilno vlogo v visokotehnoloških in zelo dobičkonosnih industrijskih panogah. Cilj ni zgolj gospodarska uspešnost, ampak tudi nadzor nad tehnologijo. Poluradne študije, ki so jih naredili državni inštituti, predvidevajo, da naj bi Kitajski domači dobavitelji proizvedli 70 odstotkov industrijskih robotov, 80 odstotkov električnih vozil in 40 odstotkov mikročipov za pametne telefone.

Kitajska strategija Narejeno na Kitajskem 2025, ki sedaj usmerja kitajsko industrijsko politiko, izraža to razmišljanje. Glavni cilj strategije Narejeno na Kitajskem 2025 je, da bi kitajsko gospodarstvo prevzelo močno, če ne že vodilno vlogo v visokotehnoloških in zelo dobičkonosnih industrijskih panogah. Cilj ni zgolj gospodarska uspešnost, ampak tudi nadzor nad tehnologijo. Poluradne študije, ki so jih naredili državni inštituti, predvidevajo, da naj bi Kitajski domači dobavitelji proizvedli 70 odstotkov industrijskih robotov, 80 odstotkov električnih vozil in 40 odstotkov mikročipov za pametne telefone.

Strategija Narejeno na Kitajskem 2025 gradi na predhodni strategiji, imenovani Strateške nastajajoče industrije. Ta strategija je bila usmerjena v razvoj nekaterih ključnih izpostavljenih sektorjev, kot so obnovljivi viri energije, električna vozila, telekomunikacije, mikročipi. Nova strategija, ki je bila sprejeta pred dobrimi tremi leti, je precej ambiciozna in poskuša obravnavati celotne proizvodne verige, večjo težo pa daje še nekaterim visokotehnološkim industrijam, kot so proizvodnja letal in medicinske opreme ter robotika.

Če Kitajska stopa po poti gospodarskega razvoja s previdnim tipanjem kamnov, po katerih stopa, je pomemben del tudi tipanje kamnov v drugih rekah. Narejeno na Kitajskem 2025 se v temeljnih ciljih zgleduje po nemški strategiji Industrija 4.0. Gre za iniciativo nemške vlade, ki je bila predstavljena leta 2011 in naj bi Nemčiji pomagala ostati na vrhu prehranjevalne verige svetovnega gospodarstva. Izpostavlja avtomatizacijo in veliko povezanost posameznih proizvodnih procesov, kjer je fizična proizvodnja močno vezana na računalniški nadzor in avtomatično izmenjavo podatkov. Za razliko od nemškega pristopa, ki izpostavlja decentralizacijo, pa namerava Kitajska politiko izvajati precej bolj centralizirano.

Največja izmed industrij, ki jo Kitajska želi razvijati, je avtomobilska industrija, ki se sedaj razvija v smeri zamenjave motorja z notranjim izgorevanjem z električnim pogonom. Hkrati je panoga, ki je ključna za uspeh nemškega gospodarstva. Nemška avtomobilska industrija proizvede nekaj čez 400 milijard evrov prihodkov letno, doprinese približno 4 odstotke in pol bruto domačega proizvoda, ustvari okoli 250 milijard evrov oziroma 15 odstotkov izvoza ter zaposluje nekaj več kot 800 tisoč ljudi. Avtomobilska industrija se je torej upravičeno znašla na seznamu sektorjev, ki jih kot strateške identificira gospodarski minister Altmaier.

Kitajska avtomobilska industrija sicer trenutno še ne predstavlja resne grožnje nemški. Kitajske blagovne znamke so v tujini praktično neobstoječe. Na domačem trgu obvladujejo nekaj čez 40-odstotni delež, ki pa se od leta 2009 ne povečuje. Najmočnejši igralec je nemški Volkswagen. Največji kitajski proizvajalci avtomobilov, kot so SAIC, FAW, Dongfeng ali BAIC, so državna podjetja, ki delujejo v partnerstvih s tujimi.

Ta model je kitajska vlada zapovedala v prvi polovici devetdesetih, ko je od vsakega tujega proizvajalca, ki je želel avtomobile proizvajati na Kitajskem, zahtevala ustanovitev partnerstva z lokalnim podjetjem, v katerem delež tujega kapitala ni smel presegati polovice. V teoriji naj bi tuje blagovne znamke s tem dobile dostop do kitajskega trga, domača podjetja pa dostop do tehnologije. Iz teh partnerstev naj bi nastali domači avtomobilski velikani. A sistem ni deloval, kot je bilo zamišljeno.

Partnerstva večinoma delujejo tako, da tuje podjetje ponudi dizajn, domače pa proizvodnjo in pri snovanju ter razvoju sodeluje le minimalno. Prenos tehnologije in znanja o snovanju je tako precej počasnejši, kot so si želele kitajske oblasti in kvaliteta domačih blagovnih znamk je le počasi dohajala tuje. Razvoj domačih blagovnih znamk so tako omejevali motnje v kakovosti, nizko zaupanje kupcev ter velike potrebne investicije v razvoj in marketing. V nasprotju s težavnim in dragim razvojem lastnih znamk pa se je za lokalne partnerje kot izjemno dobičkonosna izkazala proizvodnja za tuje. Ta ni zahtevala velikih investicij v razvoj, domači proizvajalci pa so v okviru partnerstev pokasirali polovico dobičkov. Svoj poslovni model so tako zgradili na rentništvu, ki ni spodbujalo inovacij.

Problema neinovativnih partnerstev se zaveda tudi kitajska vlada. Lani je tako napovedala, da bo do leta 2022 ukinila zahtevo po lokalnih partnerjih za tuje blagovne znamke. Za proizvajalce električnih avtomobilov se je ta zahteva iztekla že lani. Poteza, ki jo je vlada potegnila sredi trgovinske vojne z ZDA - te Kitajski očitajo neupravičene zahteve po prenosu tehnologije -, je vsaj toliko kot s popuščanjem v trgovinski vojni povezana s konsolidacijo domače avtomobilske industrije. Država skuša s tem postopoma ukiniti rentniški model, prisiliti domače proizvajalce k vlaganju v razvoj in krepitvi lastnih blagovnih znamk ter doseči združevanje domačih podjetij v nekaj večjih koncernov.

Verjetno največjo grožnjo nemški avtomobilski industriji pa predstavlja prehod na električne avtomobile. Kot smo omenili, je vstop kitajskih proizvajalcev na trg avtomobilov z motorji z notranjim izgorevanjem otežen predvsem z dvema med seboj prepletenima dejavnikoma. Prvi je potreba po zahtevnem in dragem tehnološkem razvoju, v katerem imajo proizvajalci iz Evrope, z Japonske in iz ZDA več desetletij prednosti. Druga ovira pa je moč vzpostavljenih blagovnih znamk, ki deloma izvira prav iz desetletij razvoja. Povedano drugače, Kitajska uspeva v relativno mladih in hitro spreminjajočih se industrijah, kot je na primer potrošniška elektronika. Hitre spremembe tehnologije v teh sektorjih, v ekonomskem žargonu disrupcija, izniči dotedanji napredek vzpostavljenih podjetij in omogoči vstop novih na trg. Avtomobilska industrija pa je sektor, ki že več desetletij temelji na istih tehnologijah, brez večjih disrupcij.

Električni avtomobili to spreminjajo. Predstavljajo temeljno spremembo zasnove in tehnologije vozil - totalno disrupcijo. Na tem področju vzpostavljeni proizvajalci nimajo skoraj nikakršne prednosti pred novimi. To kitajskim podjetjem omogoča, da potencialno preskočijo vsa desetletja razvoja motorja z notranjim izgorevanjem in na trg vstopijo na isti začetni poziciji kot ostali.

Električni avtomobili imajo za kitajsko industrijo tudi druge prednosti. V primerjavi z bencinskimi ali dizelskimi so mehansko precej enostavnejši sistemi. Motor z notranjim izgorevanjem v Volkswagen Golfu ima 150 gibljivih delov. Celoten avtomobil jih ima več tisoč. Za primerjavo, električni motor v Chevrolet Voltu jih ima zgolj 25. Morda še pomembnejše pa je, da električni avtomobili sestojijo iz delov, za proizvodnjo katerih ima Kitajska že vzpostavljeno znanje, tehnologijo in dobavne verige. Eden najpomembnejših - in najdražjih - delov je baterija. Kitajska proizvede več kot polovico baterij na svetu. Seštevek načrtovanega povečanja kapacitete za proizvodnjo baterij znaša 130 GWh na leto, kar je trikrat toliko kot ves preostali svet skupaj. Do leta 2020 bi se tako po napovedih Bloomberga kitajski delež v svetovni proizvodnji baterij lahko povzpel na 70 odstotkov.

Kitajsko vodstvo na področju elektrifikacije avtomobilov je tako potrebno razumeti ne le v luči boja proti onesnaženju v mestih, temveč tudi gospodarskega potenciala, ki ga ta industrija prinaša. Kitajska ni le največji trg za električne avtomobile, temveč je vodilna tudi pri regulaciji, ki spodbuja njihovo uvedbo. Poleg standardnih subvencij, ki jih ponujajo tudi zahodne države, je Kitajska uvedla obvezne kvote električnih vozil za proizvajalce. Letos mora deset odstotkov prodaje vsakega proizvajalca predstavljati prodaja električnih vozil ali priključnih hibridov. Naslednje leto se bo zapovedan delež dvignil na 12 odstotkov. Poleg tega večja kitajska mesta omejujejo registracijo novih vozil z motorjem z notranjim izgorevanjem. V Pekingu se registracije dodeljujejo z žrebom, možnost pridobitve pravice v roku enega leta pa znaša 1 proti 500. Šanghaj registracije dodeljuje z dražbo, cena se giblje okoli 12 tisoč evrov. V nasprotju s tem obe mesti omogočata registracijo električnega avtomobila takoj in brez dodatnega stroška.

Polovica od prvih desetih največjih proizvajalcev električnih avtomobilov je kitajskih. Evropske države in podjetja skušajo držati tempo. Volkswagen napoveduje investicijo 34 milijard evrov v razvoj električnih avtomobilov do leta 2022, Nemčija pa je napovedala milijardo evrov subvencij za razvoj proizvodnje baterij. Evropska unija načrtuje tako imenovano baterijsko zavezništvo po vzoru Airbusa, s katerim naj bi evropski delež v globalni proizvodnji baterij dvignila s sedanjih štirih odstotkov na 30 do leta 2030.

Proleg elektrifikacije avtomobilov, kjer bi izgubili konkurenčno prednost, nemškim podjetjem grožnjo predstavljajo tudi podjetja, ki si znanje tehnologije skušajo pridobiti z prevzemom zahodnih podjetij. Tega se poslužujejo predvsem podjetja v zasebni lasti, ki že predstavljajo hudo konkurenco domačim državnim koncernom. Vodilni med njimi je Geely. Ta je leta 2010 od ameriškega Forda odkupil 100-odstotni delež v švedskem Volvu. Prevzemi so se nadaljevali na Otoku z odkupom proizvajalca londonskih taksijev in proizvajalca športnih avtomobilov Lotus. Lani je ustanovitelj Geelyja Li Šufu odkupil še skoraj deset odstotkov v nemškem Daimlerju in tako postal njegov največji posamezni lastnik. Skupaj je kitajska avtomobilska industrija v zadnjih petih letih investirala 27 milijard evrov v tuje proizvajalce in dobavitelje v avtomobilski industriji.

Odkup deleža v Daimlerju je bil presenečenje tako za trg kot za nemške regulatorje. Li je namreč delež odkupil prek slamnatih podjetij in izvedenih finančnih instrumentov. To mu je omogočilo, da je namero o odkupu skrival, vse dokler ni naznanil, da je postal največji posamezni lastnik. Nemške načrte o ustanovitvi državnega sklada, ki bi lahko odkupil deleže v strateško pomembnih podjetjih, je tako treba gledati v luči bojazni pred tovrstnimi prevzemi.

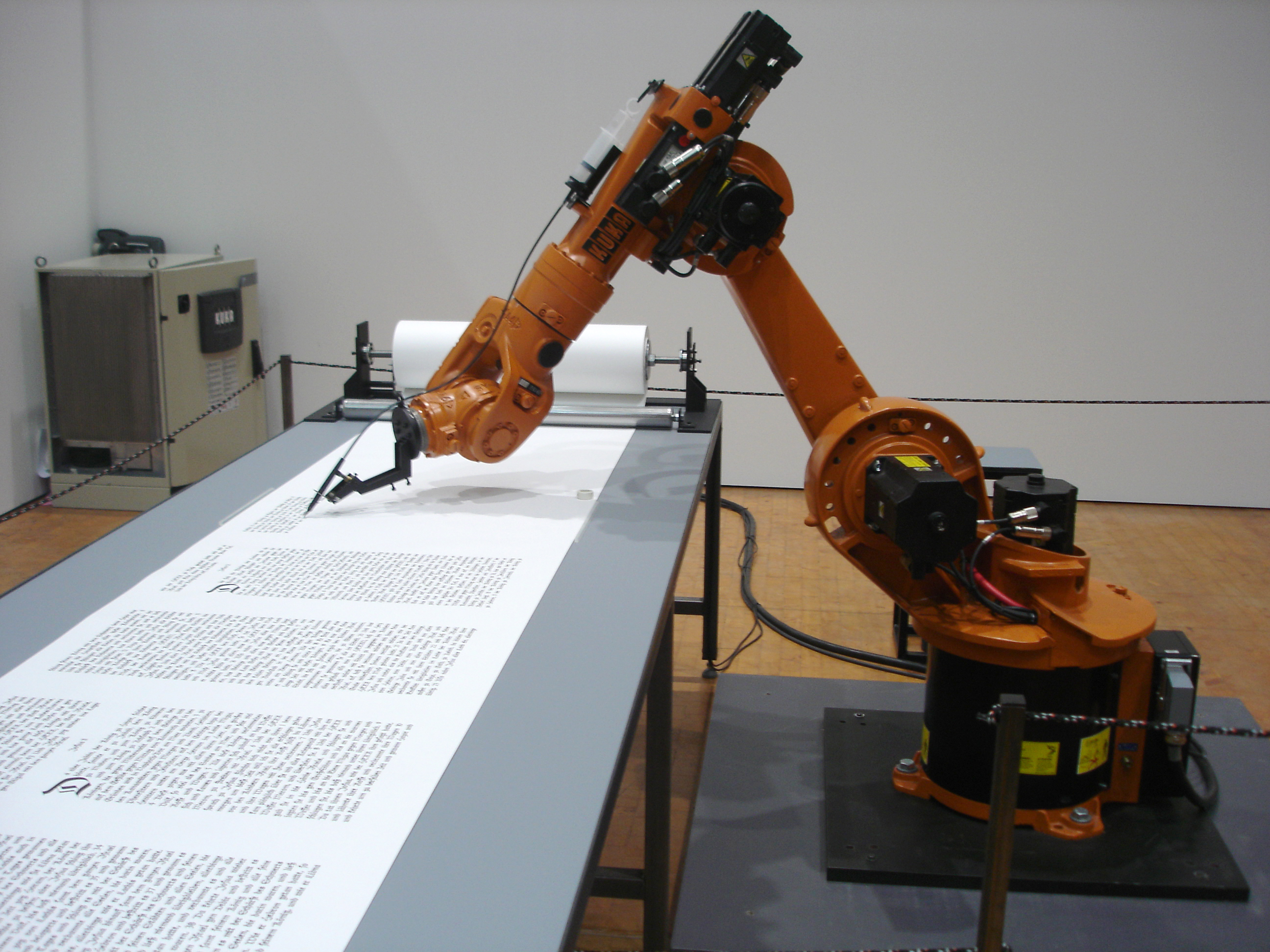

Še večjo paniko pred kitajskimi prevzemi je dve leti prej povzročil prevzem proizvajalca industrijskih robotov Kuka, ki predstavlja do sedaj največjo kitajsko investicijo v Nemčijo. Zanj je kitajsko podjetje Midea, ki se prvotno ukvarja z proizvodnjo bele tehnike, leta 2016 plačalo 4,5 milijarde evrov. Primer je dvignil veliko prahu v nemški politiki. Nasprotniki prevzema so ugotovili, da nemška vlada nima pravnih vzvodov, da bi preprečila prevzem. Možnosti blokiranja tovrstnih prevzemov izhajajo predvsem iz izjem, opredeljenih v tako imenovanem Wassenaarskem sporazumu, ki omejuje prodajo vojaške tehnike in tehnike z dvojno civilno ter vojaško uporabno vrednostjo. Ta sporazum, ki je bil podpisan takoj po koncu hladne vojne, vključuje države Zahoda in nekdanji vzhodni blok. Kuka ni padla v nobeno od opredeljenih kategorij, zaradi česar je bila prodaja odobrena. Nemški komisar v Evropski komisiji, odgovoren za digitalizacijo, Günther Oettinger je poskušal prevzem preprečiti s pozivom evropskim podjetjem, naj oddajo konkurenčno ponudbo za prevzem, a ni bilo nobenega zanimanja.

Še večjo paniko pred kitajskimi prevzemi je dve leti prej povzročil prevzem proizvajalca industrijskih robotov Kuka, ki predstavlja do sedaj največjo kitajsko investicijo v Nemčijo. Zanj je kitajsko podjetje Midea, ki se prvotno ukvarja z proizvodnjo bele tehnike, leta 2016 plačalo 4,5 milijarde evrov. Primer je dvignil veliko prahu v nemški politiki. Nasprotniki prevzema so ugotovili, da nemška vlada nima pravnih vzvodov, da bi preprečila prevzem. Možnosti blokiranja tovrstnih prevzemov izhajajo predvsem iz izjem, opredeljenih v tako imenovanem Wassenaarskem sporazumu, ki omejuje prodajo vojaške tehnike in tehnike z dvojno civilno ter vojaško uporabno vrednostjo. Ta sporazum, ki je bil podpisan takoj po koncu hladne vojne, vključuje države Zahoda in nekdanji vzhodni blok. Kuka ni padla v nobeno od opredeljenih kategorij, zaradi česar je bila prodaja odobrena. Nemški komisar v Evropski komisiji, odgovoren za digitalizacijo, Günther Oettinger je poskušal prevzem preprečiti s pozivom evropskim podjetjem, naj oddajo konkurenčno ponudbo za prevzem, a ni bilo nobenega zanimanja.

Prevzem Kuke je v Nemčiji sprožil divjo debato o tem, ali prosti trg velja tudi za Kitajsko, ali visokotehnološka podjetja predstavljajo nacionalni interes in morajo ostati v evropskih, če že ne domačih rokah, in ali naj država pridobi pravne možnosti, da take prevzeme prepreči. Debata je ponovno oživela konec lanskega leta, ko je Kuko predčasno zapustil dolgoletni direktor Till Reuter, ki naj bi zapadel v spor s kitajskimi lastniki. Ti so bili v očeh sindikata podjetja in nekaterih nemških medijev krivi tudi za zaprtje 250 delovnih mest na sedežu podjetja v Augsburgu. Drugi dogodek, ki je zaskrbel Nemce, pa je bil že omenjeni vstop Geelyja v Daimler.

Dober mesec kasneje, konec decembra, je nemška vlada sprejela dodatne omejitve pri tujih prevzemih. Lastniški delež podjetja, pri prevzemu katerega bo nakup nemškega podjetja prišel pod državni pregled in se soočal s potencialno zavrnitvijo, se je znižal iz 25 na deset odstotkov. Zakon je stopil v veljavo nemudoma. Že leta 2017 si je vlada razširila pooblastila glede tega, katere gospodarske panoge lahko zaščiti. Nemški gospodarski minister Peter Altmaier poleg tega zagovarja ustanovitev poslovnega državnega sklada s kapitalom ene milijarde evrov, ki bi lahko začasno nacionaliziral podjetje, ki bi bilo tarča tujega, v praksi kitajskega, prevzema.

Dober mesec kasneje, konec decembra, je nemška vlada sprejela dodatne omejitve pri tujih prevzemih. Lastniški delež podjetja, pri prevzemu katerega bo nakup nemškega podjetja prišel pod državni pregled in se soočal s potencialno zavrnitvijo, se je znižal iz 25 na deset odstotkov. Zakon je stopil v veljavo nemudoma. Že leta 2017 si je vlada razširila pooblastila glede tega, katere gospodarske panoge lahko zaščiti. Nemški gospodarski minister Peter Altmaier poleg tega zagovarja ustanovitev poslovnega državnega sklada s kapitalom ene milijarde evrov, ki bi lahko začasno nacionaliziral podjetje, ki bi bilo tarča tujega, v praksi kitajskega, prevzema.

Tudi sicer je Nemčija v zadnjih dveh letih postala precej bolj agresivna pri branjenju domačih paradnih konj pred kitajskim vplivom. Lanskega avgusta je vlada od prevzema odvrnila kitajskega kupca, ki se je zanimal za nemško podjetje opreme za jedrske elektrane Leifild. Mesec prej je država preprečila, da bi kitajsko državno elektro podjetje vstopilo v lastniško strukturo operaterja električnega omrežja 50 Hertz tako, da je ukazala nemški razvojni banki, da kupi delnice, ki so bile naprodaj.

Nemška gospodarska zbornica je sicer izrazila nestrinjanje s temi ukrepi. Tudi v opozicijski liberalni stranki so izrazili razočaranje nad po njihovem mnenju precej nezadostno vero v svobodne trge. Ima pa politika precejšnjo podporo v konservativni CDU, saj nova pravila prihajajo iz gospodarskega ministrstva, ki ga vodi eden najvidnejših članov stranke Peter Altmaier. Zaradi interesa sindikata so protikitajskemu zidu naklonjeni tudi socialni demokrati.

V primeru 50 Hertz je Nemčija uporabila razvojno banko, ker je posel že imel odobritev Evropske komisije. A ovire kitajskemu kapitalu sedaj postavlja tudi Bruselj, v precejšnji meri na pobudo Nemčije in Francije. Po predlogu, ki ga je ob sodelovanju držav članic pripravila komisija, bi morale države članice pripraviti poročila o tujih investicijah. Glede teh investicij bodo morale odgovarjati tudi na vprašanja drugih evropskih držav. Posle bodo še naprej lahko blokirale zgolj države, kjer se nahaja ciljno podjetje, ne pa tudi Evropska komisija. Da je kitajski kapital glavna tarča teh ukrepov, ni nobena posebna skrivnost, saj se kot primer nezaželene investicije največkrat omenja kitajski prevzem grškega pristanišča Pirej.

Nemčija torej stopa po poti aktivnejše gospodarske politike. Na eni strani postavlja omejitve kitajskim vlaganjem v strateška podjetja, na drugi pa je pripravljena opustiti ordoliberalistično misel in zagovarjati državne spodbude za vzpostavitev evropskih konglomeratov v sektorjih od proizvodnje vlakovnih kompozicij do razvoja baterij. V nemškem odzivu in pobudah za aktivnejšo industrijsko politiko je mogoče prepoznati priznanje, da je Kitajska s svojim vodenjem gospodarstva uspešna in da bo Nemčija - če bo želela ostati v tekmi - morala vsaj deloma prevzeti kitajski način upravljanja z ekonomijo.

Dodaj komentar

Komentiraj