Predlog davčnih sprememb 2019

Pred dnevi smo na mizo dobili osnutek predloga davčnih sprememb oz. davčne reforme. Ministrstvo za finance želi s predlogi izboljšati predvsem položaj zaposlenih in sicer tretjega dohodninskega oz. "najproduktivnejšega" davčnega razreda, kot smo lahko slišali v pojasnilih. Davčno razbremenitev dela naj bi deloma pokrili z nekaj večjo obremenitvijo kapitala, deloma pa z boljšim pobiranjem davčnih obveznosti.

Popravki davčne obremenitve dela izhajajo iz splošno sprejete predpostavke, da je delo pri nas bistveno preveč obdavčeno glede na kapital. Primerjave z drugimi državami EU kažejo, da temu ni ravno tako. Seveda so države s precej nižjo obdavčitvijo dela, a tudi z bistveno višjo in bolj progresivno, medtem ko smo mi približno v sredini. Drži pa, da je obdavčitev dobičkov podjetij pri nas v povprečju kar nekaj nižja kot to velja za večino drugih držav. A to velja za povprečno obremenitev. Približno polovico podjetij pravzaprav plačuje davek po stopnji, ki je značilna tudi za davčne obremenitve dobička v EU, povprečje pa znižuje druga polovica podjetij, ki zaradi visokih olajšav davka praktično ne plačuje ali samo nekje do 15-odstotne stopnje. Zaradi tega bi morali obremeniti predvsem tiste z nizko stopnjo. Ni prav, da na dodatno obremenimo tiste, ki davek že danes plačujejo po normalni stopnji, ker drugi koristijo visoke ugodnosti, ki jih nudi zakon.

Drug vidik pri razpravi o višini davčne obremenitve dela pa je zavedanje, da je tudi plačilo davkov v bistvu izplačilo posamezniku za vse javne storitve, ki jih zagotavljamo preko državne blagajne, od zdravstvenega zavarovanja, pokojnin, bolniških, porodniške, vrtcev, prevozov v šolo... Kakor sicer vedno lahko najdemo sto razlogov in pripomb na delovanje državne birokracije, primerjave z EU kažejo, da večji obseg zbranih davkov, praviloma pomeni tudi večji obseg storitev, ki jih dobimo od države in to na solidarnosten način. Zavzemanje za nižje plačilo davkov od plač pomeni dejansko zavzemanje za nižje plačilo ljudem za javne storitve oz. za nižji nivo javnih storitev. Zato je za celotni standard ljudi ključna bruto plača.

To so nesporna dejstva, ki jih moramo upoštevati pri odločitvah o popravkih davčne ureditve. Ker pa je višina davkov na delo vseeno relativno visoka, se mi zdi prav, da delo davčno nekoliko razbremenimo, obremenimo pa kapital v delu, kjer se plačujejo res nizki davki.. Seveda pa je obseg teh sprememb oz. prenosa davčne obremenitve, omejen. Lahko se pogovarjamo o 200, mogoče tudi 300 milijonih, kar pomeni do npr. 30 evrov povprečno na zaposlenega mesečno in to je verjetno zgornji limit. Vsaka drugačna pričakovanja so popolnoma nerealna, če želimo zadržati življenjski standard in nivo javnih storitev, kot jih imamo.

Kot smo razbrali iz predlogov finančnega ministrstva, so ocenili, da bi si lahko privoščili do 300 milijonov evrov skupne razbremenitve pri obdavčitvi dela. To je izhodišče, kjer pa mora nato odgovorno nastopiti politika. Politična odločitev je namreč, kako porazdeliti teh 30 evrov višji neto prejemek mesečno med zaposlene. Možnost je vsem enako ali pa enim več in drugim manj. Na žalost je tudi tokrat ministrstvo prišlo na dan z novo dohodninsko lestvico (ki seveda nikomur nič ne pomeni), konkretnih podatkov o višini manjših davkov glede na višino plače, pa skoraj ne zasledimo. Politika mora namreč odkrito povedati, kako bi to razdelili, ministrstvo pa potem pripraviti ustrezne spremembe zakonodaje.

Če predlog ministra pogledamo nekoliko natančneje, bodo zaradi popravka lestvice prejemniki najnižjih plač dobili 2,6 evra na mesec, "srednji" razred (do 2.500 evrov bruto mesečno) okoli 20 evrov, najbolje plačani pa tudi 180 evrov več. Lahko, da je to namen sprememb, a potem se je potrebno o tem odkrito pogovarjati in tako prikazati ljudem. Drži pa, da je to samo del sprememb pri prejemkih ljudi. Enako pomembni so tudi popravki pri regresu in pri nagradi za uspešnost. Medtem, ko se bodo dodatne ugodnosti slednje koristili bolj redki, pa se regres seveda nanaša na vse zaposlene. V skladu s kolektivnimi pogodbami in zakonodajo, je vsak zaposlen upravičen do najmanj 840 evrov regresa. Predlog pa prinaša pomembno spremembo in sicer naj bi bil regres po novem v celoti razbremenjen dohodnine in to kar do višine povprečne plače (1.700 evrov).

Ocenjujem, da je ta sprememba finančno celo večja kot jo prinaša spremenjena dohodninska lestvica, čeprav jo je ministrstvo ocenilo le na 90 milijonov evrov. Po zadnjih razpoložljivih podatkih (FURS) je bilo leta 2016 v Sloveniji izplačano 600 milijonov evrov regresa in sicer 710 tisoč prejemnikom (846 evrov v povprečju). Najbrž se ne bomo veliko zmotili, če ocenimo, da bo letos, po treh letih, teh izplačil 10 % več. Od tega izplačila regresa bodo prejemniki plačali okoli 150 milijonov evrov dohodnine in po predlogu naj bi to izpadlo. Ministrstvo ima sicer na voljo točne podatke o izplačilu regresa za 2017 in tudi obračunani dohodnini. A ta je ob izplačilu obračunana po povprečni dohodninski stopnji prejemnika. V letnem obračunu dohodnine pa je ta prejemek obdavčen po zadnji, mejni dohodninski stopnji posameznika in ta znaša okoli 23 %, kar pomeni omenjenih 150 milijonov evrov. Torej je približno toliko, kot bodo prinesle spremembe dohodninske lestvice.

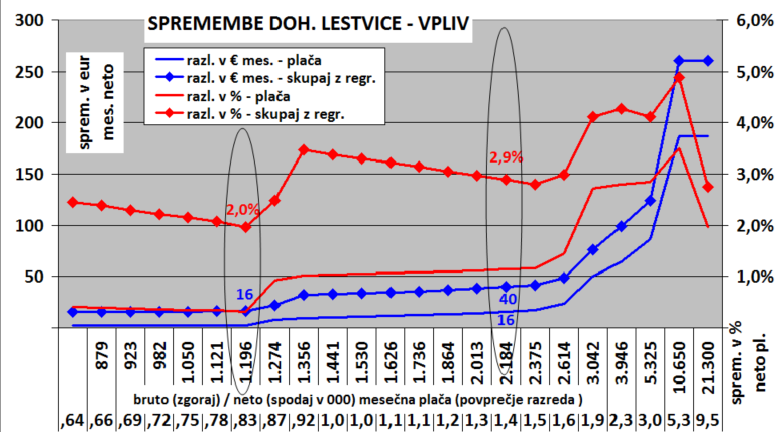

In kakšen je učinek sprememb pri regresu na prejemke posameznika? Izhajamo lahko iz predpostavke, da vsi zaposleni prejmejo enak znesek regresa ne glede na višino plače (glede na podatke leta 2016, bo povprečen regres letos znašal okoli 930 evrov). Marsikje dobijo slabše plačani sicer nekaj večji regres, a razlike niso velike. Seveda se tudi pri regresu srečamo s tem, da bodo s to spremembo slabše plačani "profitirali" 150 evrov, najbolje plačani pa bodo oproščeni plačila 470 evrov dohodnine. Prvi pač plačujejo dohodnino po mejni stopnji 16 %, drugi pa po 50 %. Na spodnji sliki sta prikazana učinka spremembe dohodninske lestvice ter skupne spremembe z regresom (regres je preračunan na mesec) ter minimalno dodatno nagrado za uspešnost (10 % plače).

Posameznik s 1.200 evri bruto plače (830 evrov neto) bo dobil sicer le 2,6 evrov večjo plačo, skupaj z učinki regresa in nagrade pa bodo njegovi mesečni prejemki višji za 16 evrov oz. za 2 %. Skupni učinek za nekoga z 2.200 evri bruto plače, pa bo okoli 40 evrov več neto prejemkov oz. 3 %. Največji pa bodo seveda še vedno učinki za nekoga z 10 tisoč evri plače - mesečno se mu bodo prejemki povečali za približno 250 evrov.

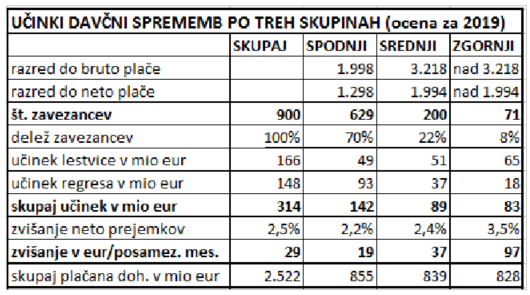

Poglejmo te številke še preko spodnje tabele v kateri sem na osnovi ocen za leto 2019 razdelil vse dohodninske zavezance na 3 skupine glede na višino dohodka (podatki so samo za plačo in regres). Največ ljudi (70 %) je v "spodnji" skupini z do 2.000 evri bruto plače (1.300 neto) in neto prejemki te skupine bodo v povprečju višji za 19 evrov na zavezanca oz. 2,2 %. Srednjih 200 tisoč zavezancev zasluži med 1.300 in 2.000 evri neto in učinek v tem razredu bo okoli 37 evrov na posameznika. Okoli 70 tisoč ljudi pa zasluži več kot 2.000 evrov neto in povprečni učinek zanje bo blizu 100 evrov mesečno - seveda povprečje, sicer pa tudi do omenjenih 250 evrov.

Na dnu tabele je še podatek koliko dohodnine vplača posamezna tako opredeljena skupina ljudi. Skupine zavezancev so bile oblikovane tako, da vsaka prispeva približno tretjino (gre sicer za grobe ocene na osnovi distribucije dohodnine po poročil FURS-a, a zadosti točne za navedene prikaze). Kot vidimo, so pravzaprav predlagane kar precejšnje spremembe, saj naj bi se dohodnina znižala za več kot desetino, za 300 milijonov od sicer ocenjenih 2,5 milijarde priliva iz tega naslova v letošnjem letu. Povečanje neto prejemkov bo zato med 2 do 4 odstotke, največ pri bolje plačanih (v evrih sploh).

Ali lahko ocenimo, da je celotni predlog kljub razlikam med ljudmi vseeno uravnotežen? Vsekakor so skupne razlike med posameznimi skupinami ljudi manjše kot izhaja samo iz plač - še vedno pa velja, da bo učinek sprememb merjen v evrih (pa tudi v odstotkih) pomembno višji pri ljudeh z višjimi prejemki. Argument za takšno razdelitev bi bilo lahko tudi v tem, da bomo izpad dohodnine deloma nadomestili z obdavčitvijo kapitala, katerega pa praviloma prispevajo tisti z višjimi dohodki. Verjetno bi lahko temu deloma pritrdili - a zopet velja, da bi bilo najmanj potrebno, da to korektno predstavimo. Tako pa beremo na eni strani ocene, da imajo korist predvsem bolje plačani in ne srednji ("najproduktivnejši" sloj kot pravi minister). Na drugi strani pa pritožbe, da bodo celotno davčno "darilo" bolje plačani pravzaprav vrnili preko višje obdavčitve kapitalskih prihodkov (mimogrede, skupni davčni učinek iz naslova dohodnine za bolje plačane bo 83 milijone evrov, dodatnega davka iz kapitalskih dohodkov pa bo okoli 44 milijonov, od tega 25 od dividend in 10 milijonov od najemnin).

Sam ocenjujem, da je obseg davčne razbremenitve zaposlenih za javne finance kar visok, čeprav pa je rešitev s polno oprostitvijo regresa dobra rešitev, saj bo dodatno stimuliral k izplačevanju teh dodatkov. Vseeno pa so popravki mogoče nekoliko preveč v korist bolje plačanih in en del razbremenitve bi lahko usmerili k nižjim plačam.

Na koncu pa še ena zanimiva podrobnost. Od uvedbe dohodninske lestvice, se je ta vsako leto revalorizirala s stopnjo rasti plač, saj se je s tem zagotavljala ves čas realno enaka obdavčitev. Z znanim ZUJF-om je bilo to odpravljeno in prva leta niti ni imelo učinka, saj povprečna plača ni rasla, celo upadla. Zadnja leta pa je rast plač med 3 in 4 % letno in ker s(m)o na revalorizacijo "pozabili", se dejanska obdavčitev plač vsako leto nekoliko zviša. Od leta 2017, ko je bil sprejet zadnji popravek lestvice, se ta višja obdavčitev odraža v 50 milijonov evrov dodatnega priliva v proračunu vsako leto, kar sem podrobneje predstavil pred časom.

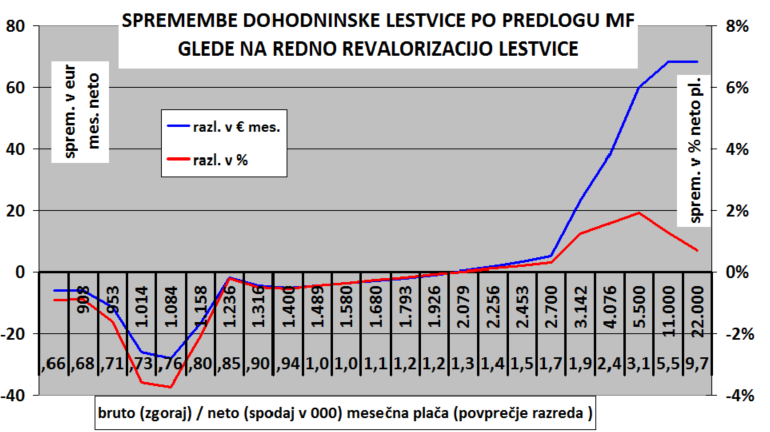

Zato je zanimivo pogledati, kakšna bi bila v 2020 dohodninska lestvica, če se ne bi šli davčne reforme, temveč dohodninsko lestvico samo korektno vsako leto revalorizirali z rastjo povprečne plače v Sloveniji (približno 10 % glede na stanje v letu 2017). Na spodnjem grafikonu je primerjava sprememb po aktualnem predlogu MF v primerjavi z revalorizirano lestvico (mišljena je revalorizacija razredov ter višine olajšave, medtem kot stopnje ostajajo enake).

Rezultat je najbrž kar presenetljiv. Če bi lestvico samo redno revalorizirali, bi dobili v naslednjem letu skoraj enake učinke na proračun in plače, kot jih bo prinesla nova lestvica, poimenovana "davčna reforma". Tistih 150 milijonov evrov manj dohodnine, ki naj bi jih proračun izgubil z reformo, je v zadnjih treh letih država že dobila, ker lestvice nismo popravljali. Vrača se pravzaprav tisto, kar se je dodatno pobralo od leta 2017 in zaradi česar je bil priliv dohodnine "nepričakovano" vsako leto precej večji kot je bilo predvideno v sprejetem proračunu. Skupne razlike v evrih med obema variantam je okoli 20 milijonov (samo toliko bo priliv v proračun leta 2020 po reformi nižji kot v primeru, da bi lestvico revalorizirali). Pri distribuciji med ljudmi, pa bodo po novem predlogu dobili bolje plačani več (do 60 evrov mesečno), večina enako, plačani z okoli tisoč evrov bruto plače, pa bodo celo za 25 evrov mesečno na slabšem. Razlika nastaja zaradi tega, ker bi bila splošna olajšava v primeru revalorizacije za 130 evrov (posebna pa za 450 evrov) višja, kot pa izhaja iz aktualnega predloga MF.

Ves "cirkus" z davčno reformo je torej glede dohodninske lestvice pravzaprav samo popravek tega, kar nismo izvajali zadnja tri leta z opustitvijo revalorizacije. Prejemniki nižji plač so celo na slabšem. Največja je pravzaprav sprememba pri obdavčitvi regresa ter nagrad za uspešnost. Ta učinek nikakor ni zanemarljiv in verjetno bo spodbudil podjetja, da ta izplačila še povečajo, ker bodo v celoti neobdavčena. To pa je pravzaprav tisto, za kar so se vsi zavzemali. Znesek pa je najbrž tudi tisto, kar si največ lahko privoščimo - čeprav bo večji, kot pravijo na ministrstvu.

Dodaj komentar

Komentiraj